Crossposted from Giornalettismo.

mercati continuano a festeggiare, con una vistosa eccezione: i CDS sovrani, ossia i contratti d’assicurazione contro il fallimento di uno stato nazionale. E’ il segnale per un pericolo all’orizzonte che le Borse non stanno cogliendo, o i due mercati sono colti da strabismo? E come se la cava l ‘Italia, da sempre Cenerentola del debito, ed Unicredit, con l’Est Europa di nuovo alla gogna?

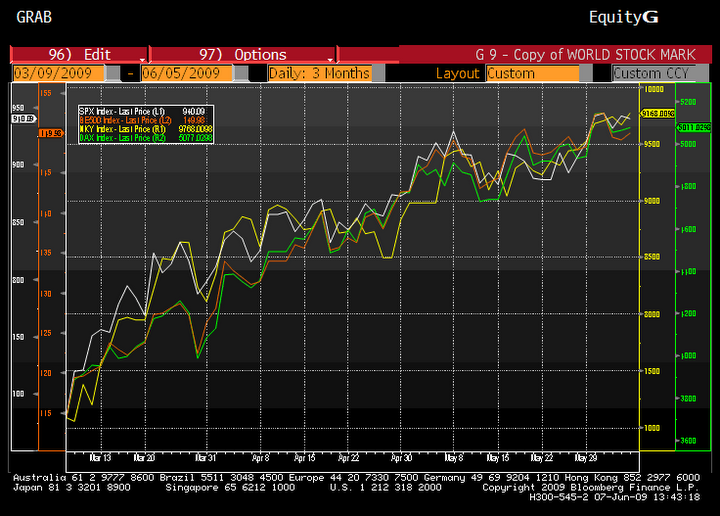

Andamento Borse

L’andamento delle Borse negli ultimi tre mesi, dal picco del panico di Marzo, è quasi monotono: una salita ininterrotta, mitigata soltanto da alcune pause, più o meno di riflessione. Il sentimento sembra essere decisamente virato al bello, con un ritorno alla fiducia degli ultimi anni, quando i segnali d’allarme dal fronte economico e finanziario potevano essere ignorati grazie alla fiducia nelle banche centrali e nella loro sollecitudine a sostenere il mercato. E gli scommettitori sul salvataggio non avrebbero tutti i torti: governi e banche centrali hanno abbandonato ogni regola di prudenza ed hanno fatto il possibile per inondare di liquidità il mercato e correre in aiuto dei consumi; dopo alcuni mesi, i risultati di breve periodo cominciano a vedersi, con il rallentamento della velocità di declino economico e l’abbondanza di teorie sui “primi virgulti della ripresa“. Il risultato è stato un rally impressionante, di una violenza vista soltanto, paradossalmente, solo nei cosiddetti bear market rally,ossia i rimbalzi che avvengono nei mercati generalmente al ribasso. Tali bear market rallies possono durare da poche settimane ad un intero anno, ma non interrompono il percorso in discesa nel medio periodo: si limitano a prolungare l’agonia ed a distruggere gli ultimi ottimisti. Anche il mercato dei CDS su banche ed aziende, che ne segnala la salute del debito, è nella sua fase più costruttiva da mesi.

Andamento Cds normalizzato

IL RALLY DEI CDS - Potrebbe comunque darsi che qui si pecchi di eccessivo pessimismo e che, in realtà, questo rally sia l’inizio della fine della fase calante? In fondo, l’attuale mercato “orso” dura da 20 mesi, più di quasi ogni altro ribasso in una recessione dai tempi del 1929. Tuttavia, i mercati al ribasso di lunga durata non sono mai finiti con un rally, ma con un periodo di relativa stasi. Questo rialzo potrebbe essere soltanto il risultato di una ripresa nata sulle medesime fondamenta del boom del 2004-2007, che tanto caro ci è costato: con la differenza che quell’indebitamento privato ci ha portato un boom, mentre questo indebitamento pubblico riesce a malapena a ridurre la velocità a cui l’economia affonda, insieme alle probabilità che i governi possano ripagare tale debito in maniera onesta, senza stampare moneta o espropriare cittadini e investitori. Se questo fosse il caso, si dovrebbe assistere ad un rally delle attività rischiose , grazie al denaro del contribuente, unito però a fenomeni inflazionistici, di svalutazione monetaria e di tensioni sul mercato dei titoli di Stato, che però continua ad inviare messaggi contraddittori. Il segnale d’allarme è molto più chiaro per i CDS sui paesi sovrani: questi strumenti hanno vissuto un rally che ha rivaleggiato con quello delle Borse in rapidità e profitti sino a fine maggio. Da quel momento, invece, l’andamento è stato invece decisamente negativo. E’ vero che i CDS, nel caso dei nomi sovrani, sono un indicatore solo relativamente preciso. I mercati dei titoli di Stato e quello dei cambi sono più liquidi e rappresentativi dei flussi monetari, ma in questa fase sono forse meno chiari nei loro segnali, perché la loro performance è legata anche a considerazioni diverse dal puro desiderio degli investitori di assicurarsi contro un default: sul mercato del reddito fisso influiscono le aspettative sui tassi d’interesse, direttamente manipolati da banche e governi, mentre il mercato dei cambi manda segnali relativi, poco utili quando quasi ogni singolo governo e’ impegnato nelle medesime politiche.

Andamento Cds non normalizzato

I RISCHI PAESE - La notizia del giorno addotta per l’andamento divergente dei “sovereign” è il rischio di una svalutazione da parte della Lettonia, un evento traumatico che potrebbe anche riportare l’Europa Orientale sotto i riflettori. Si tratta di pessime notizie per le aziende più’ esposte all’area, fra cui spiccano le banche svedesi e l’italianissima Unicredit, ma il rischio percepito sta aumentando da prima del problema sul Baltico: il grafico mostra come il CDS sulla Svezia (molto esposta ai baltici) sia schizzato verso l’alto, ma il trend e’ presente da settimane Il mercato del “puro” rischio governativo e’ nervoso e non ha fattori in grado di nasconderlo, come avviene in altri mercati. E l’Italia come si sta comportando? Bene, per una volta. E’ vero che, a prima vista, gli spread pagati sono aumentati molto più di quelli di Francia o Germania. Se però prendiamo in considerazione il fatto che l’Italia parta da livelli già alti, il panorama cambia notevolmente: mettendo pari a 100 i livelli di spread di tre mesi fa, il nostro rischio-Paese non è aumentato quanto quello di Austria o Svezia.

DEFICIT FISCALI INSOSTENIBILI - In sintesi, il bel tempo sui mercati più’ seguiti potrebbe continuare, ma i governi possono drogare i consumi solo fino ad un certo limite: se l’economia ricomincia a crescere nel settore privato, la scommessa sara’ vinta e il problema maggiore sarà quello di convincere i politici a smettere di spendere denaro che non hanno. Se non si verifica una ripresa, invece, il deficit fiscale diventerà permanente e di conseguenza insostenibile, con le inevitabili ricadute sui mercati.